Podstawa prawna

Podatek od gier został wprowadzony w rozdziale 7 ustawy z 19 listopada 2009 roku o grach hazardowych (Dz. U. 2009 Nr 201 poz. 1540).

Podatnik podatku od zakładów bukmacherskich

Zgodnie z art. 71 tej ustawy podatnikiem podatku od gier jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, która urządza gry hazardowe na podstawie udzielonej koncesji lub udzielonego zezwolenia, a w przypadku turnieju pokera urządzanego przez kasyno gry - uczestnik tego turnieju.

W przypadku omawianego w tym artykule podatku od zakładów bukmacherskich podatnikiem podatku od gier jest więc bukmacher. Oznacza to, że pomimo, iż de facto koszty podatku w zawieranych zakładach przenoszone są na uczestników zakładów bukmacherskich, to bukmacher jest zobowiązany odprowadzać go do budżetu państwa. Gracz nie jest więc zobowiązany do podejmowania jakichkolwiek czynności związanych z zapłatą podatku od gier, czy składaniem deklaracji podatkowych.

Podstawa opodatkowania

W przypadku podatku od gier w zakładach bukmacherskich podstawa opodatkowania podatkiem od gier została określona w art. 73 ust. 4 ustawy o grach hazardowych i stanowi ją suma wniesionych do bukmachera stawek. W praktyce więc stawka każdego zakładu bukmacherskiego zawieranego czy to z bukmacherem naziemnym, czy z bukmacherem internetowym obciążona jest podatkiem od gier.

Stawka podatku od zakładów bukmacherskich

Zgodnie z art. 74 ust. 6 stawka podatku od zakładów bukmacherskich na sportowe współzawodnictwo zwierząt (np. wyścigi konne) wynosi w Polsce 2,5%. Dotyczy to jednak zakładów oferowanych przed podmioty, które uzyskały zezwolenie na urządzanie wyłącznie zakładów dotyczących współzawodnictwa zwierząt. Zakłady bukmacherskie oferowane przez wszystkie inne podmioty, a także zakłady bukmacherskie niedotyczące współzawodnictwa zwierząt opodatkowane są, zgodnie z art. 74 ust. 7, stawką wynoszącą 12%.

Podatek od gry w zakłady bukmacherskie w praktyce

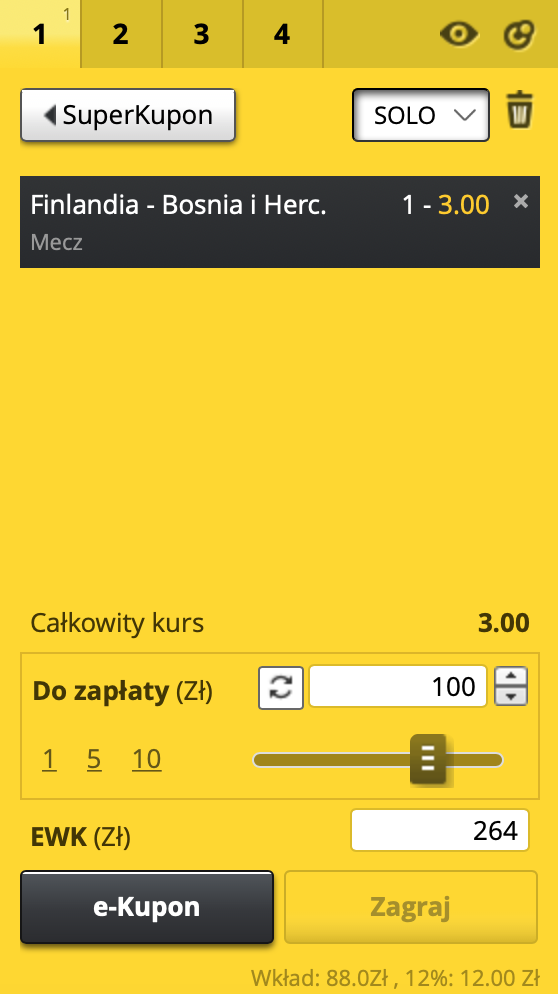

Jak stawianie zakładów bukmacherskich z podatkiem od gry wygląda w praktyce? Poniżej prezentujemy przykładowy kupon przygotowany u bukmachera internetowego, uwzględniający podatek od gry:

Kurs przygotowanego kuponu na zdarzenie z piłki nożnej w zakładach bukmacherskich wynosi 3.00. Określona na kuponie stawka wynosi 100 zł. Ewentualna wygrana kuponu nie wyniesie jednak 300 zł, gdyż bukmacher potrącił 12% podatku od wniesionej stawki, czyli w tym przykładzie 12 zł. Rzeczywisty wkład w zakład bukmacherski wynosi więc 88 zł, a ewentualna wygrana, która jest iloczynem kursu kuponu i tego wkładu, wyniesie 264 zł. W omawianym przykładzie rzeczywista różnica w wygranej po uwzględnieniu podatku od zakładów bukmacherskich wyniesie więc 36 zł.

Zwróć uwagę, że zgodnie z art. 18 ust. 1 ustawy wartość wygranej w grach hazardowych nie może być niższa, niż wysokość kwoty wniesionej stawki. Uwzględniając podatek od gry przewidywana wygrana zakładu o kursie 1,13 i niższym będzie mniejsza, niż wniesiona stawka zakładu. W takim przypadku, w świetle przytoczonego przepisu bukmacher nie może przyjąć zakładu.

Niektórzy bukmacherzy internetowi w Polsce w określonych sytuacjach stosują współczynnik 1.00 dla zakładu lub dodają określony procent do wygranych umożliwiając tym samym zawieranie zakładów bez podatku od gry. Aktualną ich listę znajdziesz w sekcji bukmacherzy bez podatku.

Podstawa prawna

Podatek od wygranych określony jest w art. 30 ust. 1 pkt 2 ustawy z 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (Dz. U. 1991 Nr 80 poz. 350)

Podatnik podatku od wygranych w zakładach bukmacherskich

Podatnikiem podatku od wygranych w zakładach bukmacherskich jest uczestnik zakładów, jednak zgodnie z art. 30 ust. 1 podatek pobierany jest ryczałtem przez bukmachera, co oznacza, że podobnie jak w przypadku podatku od gier, to bukmacher zobowiązany jest do odprowadzenia tego podatku za uczestnika zakładów. Gracz nie musi więc tego robić samodzielnie, ani nie musi składać deklaracji rocznej z tytułu uzyskanej wygranej.

Podstawa opodatkowania podatku od wygranych

Zgodnie z art. 30 ust. 1 pkt 2 ustawy o PIT pobierany jest kwoty od wygranej w zakładach bukmacherskich. Jednak art. 21 ust. 1 pkt 6a ustawy o PIT wprowadza zwolnienie z podatku od wygranych w zakładach bukmacherskich, jeżeli wartość tych wygranych nie przekracza 2280 zł. Istotnym w przypadku tego zwolnienia jest fakt, że dotyczy ono jednorazowej wygranej, czyli wygranej z jednego zakładu z bukmacherem. Inaczej mówiąc każda wygrana u bukmachera nieprzekraczająca kwoty 2280 zł nie jest objęta podatkiem od wygranych.

Stawka podatku od wygranej w zakładach bukmacherskich

Stawka podatku od wygranej została określona w art. 30 ust. 1 pkt 2 ustawy o PIT i wynosi ona 10% uzyskanej wygranej.

Podatek od wygranej w zakładach bukmacherskich w praktyce

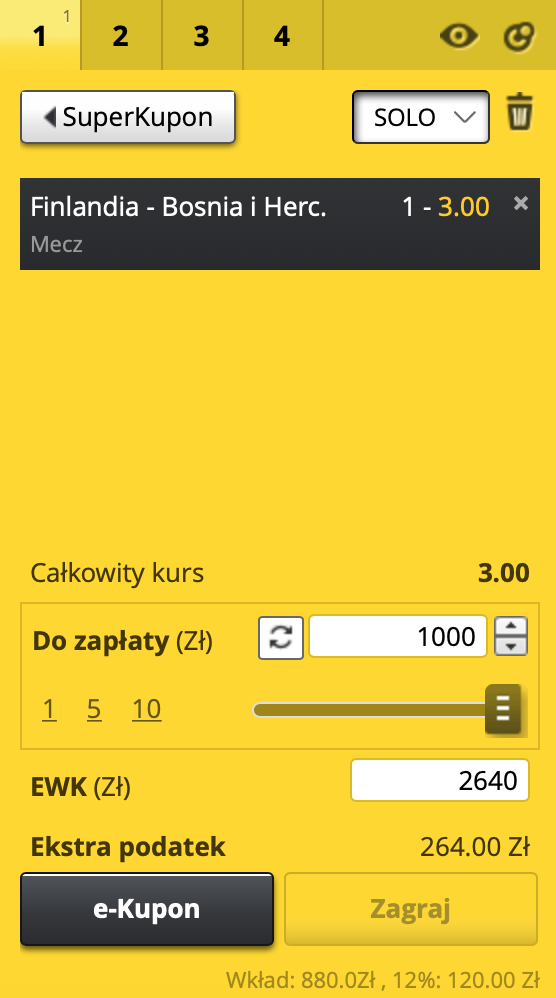

Poniżej prezentujemy przykładowy kupon przygotowany u bukmachera internetowego, który poza podatkiem od gry uwzględnia również podatek od wygranych:

Stawka przygotowanego zakładu wynosi 1000 zł, jednak rzeczywisty wkład, po odjęciu podatku od gier wynosi 880 zł. Ewentualna wygrana będąca iloczynem kwoty rzeczywistego wkładu i całkowitego kursu kuponu wynosi 2640 zł. Ponieważ przewidywana wygrana powyższego kuponu przekracza kwotę 2280 zł, w przypadku wygranej bukmacher potrąci 10% podatku, czyli kwotę w wysokości 264 zł, która na przykładowym zakładzie została określona jako „Ekstra podatek”. Rzeczywista wygrana podlegająca wypłacie będzie więc wynosiła 2376 zł. W prezentowanym przykładzie całkowita kwota podatku od zakładów bukmacherskich będzie więc wynosiła 624 zł.

Zwróć uwagę, że podatek od wygranych jest wymagany w przypadku jednorazowej wygranej przekraczającej kwotę zwolnienia. Nie dotyczy więc sum wygranych uzyskanych w jakimkolwiek okresie czasu. Każdorazowa wygrana nieprzekraczająca kwoty zwolnienia jest wygraną bez podatku od wygranej.